Ринок мікрокредитування в Україні в останні два роки стрімко розвивається. Послуги МФО стають все більш затребуваними серед українців, в зв’язку з чим зростає кількість самих компаній. Багато з них засновані за рахунок прямих іноземних інвестицій, їх політика та якість надання послуг відповідають європейським фінустановам.

На сьогодні в мікрофінансових організаціях досить лояльні вимоги до споживачів і прийнятні умови кредитування. Це пояснюється прогресуючою конкуренцією компаній на фінансовому ринку.

Однак, як і в будь-яких установах, тут діють певні правила й обмеження. Стикаючись з ними, деякі клієнти не можуть оптимально скористатися грошима або взагалі їх отримати.

Які проблеми можуть виникнути у споживачів МФО та як з ними впоратися?

Принципи роботи мікрокредитних організацій

Микрофінансова компания – це комерційна або некомерційна установа, яка не є банком, але надає послуги кредитування приватним та юридичним особам.

Перші МФО в Україні почали з’являтися в 2011-2012 роках, а в даний час їх кількість перевищує 100 організацій.

Ці установи видають мікропозики в невеликому розмірі – в основному не більше 7-10 тис.грн. на термін від 1 дня до 30 днів (іноді до 65) під процентну ставку, яка нараховується щодня. Вона становить зазвичай 0,9-2%. Зараз багато мікрофінансових компаній дають можливість споживачам (переважно новим) скористатися безвідсотковими кредитами з метою збільшення клієнтської бази та захоплення більшої частки фінансового ринку.

Також для цього МФО застосовують різні маркетингові інструменти: акції, бонуси, спеціальні пропозиції, промокодом тощо. За їх допомогою клієнти можуть знизити комісії за позиками, збільшити термін або розмір позики, отримати знижки на наступні кредити або виграти цінні призи в рамках програм лояльності.

Вимоги до клієнтів тут мінімальні:

- бути повнолітнім (деякі МФО не видають позики особам до 21 року);

- мати паспорт та ідентифікаційний номер платника податків;

- бути громадянином України з відповідною реєстрацією;

- мати мобільний телефон.

Більшість мікрокредитних компаній пропонують скористатися своїми послугами через інтернет. Тому позичальникові, крім перерахованих вище вимог, необхідно ще володіти банківською карткою та мати доступ до Всесвітньої павутини.

Таке онлайн кредитування – досить затребувана послуга, оскільки дозволяє клієнту дуже швидко та без зусиль оформити й отримати гроші на картку або готівкою у відділенні МФО.

Мікрофінансові компанії часто не відмовляють споживачам і з задоволенням працюють навіть з особами без офіційного працевлаштування, безробітними, пенсіонерами, студентами та мамами в декреті. Крім того, отримати позику у МФО можуть позичальники з поганою кредитною історією або діючими кредитами в інших установах.

Для цього не потрібно надавати довідку про доходи, інші документи, що підтверджують платоспроможність, заставу або поручительство третіх осіб.

Труднощі, з якими стикаються клієнти МФО

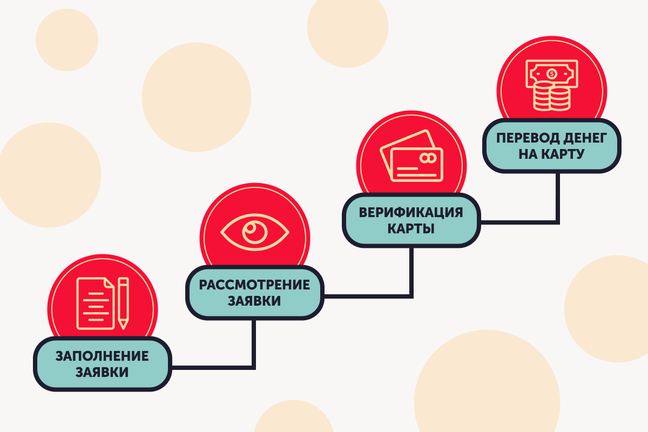

Найчастіше процедура оформлення позики у мікрокредитних компаніях максимально проста й займає 10-15 хвилин. Вона може проводитися в онлайн-режимі або у відділенні компанії.

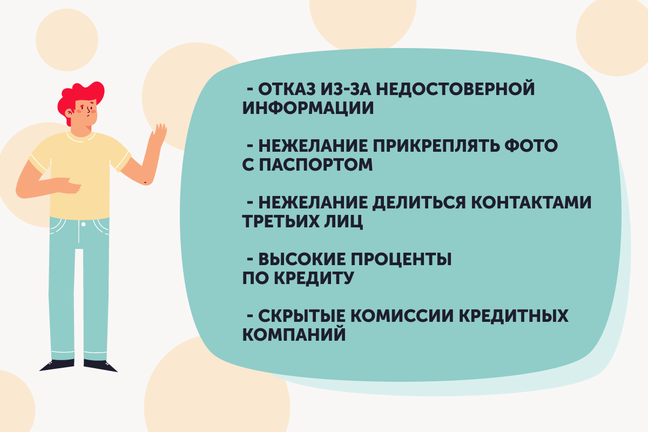

Однак, незважаючи на доступність мікропозик, спрощену схему їх оформлення та отримання, іноді може з’ясуватися, що в умовах кредитування існують «підводні камені», або запит можуть не схвалити. Розглянемо найбільш часті проблеми, які можуть виникнути у споживачів МФО.

Невірно заповнена заявка

Нерідко потенційні позичальники вказують некоректну особисту інформацію або навмисне намагаються приховати певні факти своєї біографії. Іноді через неуважність клієнти можуть пропустити обов’язкові для заповнення поля, помилитися символом тощо. Внаслідок цього вони отримують відмову, і змушені далі шукати альтернативні варіанти позик.

Необхідність прикріплення скан-копій документів і фото

Цю вимогу при оформленні заявки використовують не всі МФО. Більшість користувачів неохоче виконують цю умову, оскільки не хочуть витрачати зайвий час на процедуру, яка передбачає швидке рішення. Однак ця операція необхідна, щоб ідентифікувати особу позичальника та уникнути ризиків шахрайських схем.

Необхідність фіксації контактів рідних і близьких

Для того, щоб перестрахуватися від можливих фінансових ризиків, у МФО зазвичай просять надати контактні дані близьких, друзів або колег. В результаті зазначеним особам можуть дзвонити вже з першого дня прострочення та регулярно вимагати нагадати боржнику про його зобов’язання, що психологічно досить неприємно.

Високі процентні ставки

У порівнянні з банками, МФО пропонують позики з процентними ставками, які нараховуються щодня. Таким чином, за місяць користування кредитними коштами позичальник може заплатити комісію в розмірі до 60% та вище. Однак слід враховувати, що цей мінус є одним з принципів роботи компанії. Споживач отримує гроші максимально швидко, без зайвої бюрократичної тяганини, може продовжувати договір і витрачати гроші на будь-які цілі. А кредитору потрібні гарантії, що заборгованість буде погашена та його фінансова діяльність не постраждає. Тому МФО і видають позики під високі комісії.

Якщо клієнт бере мікропозику на невеликий термін, наприклад, до зарплати, то сума з відсотками буде практично дорівнювати початковій, а переплата за кредитом – незначною.

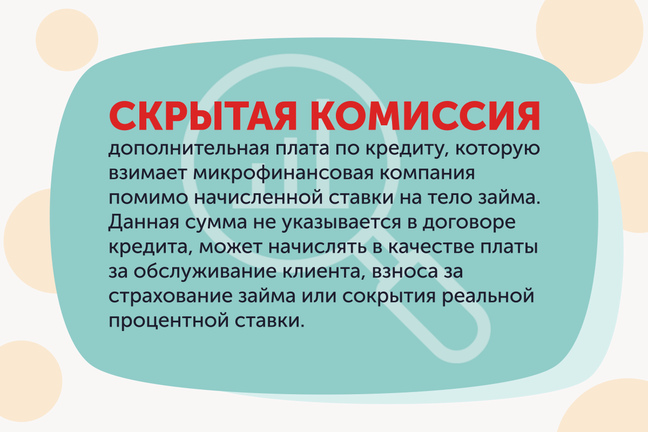

Наявність прихованих комісій

Багато МФО використовують приховані комісії, додаткові платежі та страховки, які суттєво збільшують вартість позики. Щоб не зіткнутися з такою проблемою, споживачам слід ознайомитися з усіма умовами фінустанови, кредитним договором і почитати відгуки на різних інтернет-ресурсах.

Одна з найвідоміших мікрофінансових компаній України, що має бездоганну репутацію, пропонує не тільки прозорі, але і вигідні умови кредитування.

Оформити позику в МФО https://miloan.ua/ можна протягом 15 хвилин під нульові або мінімальні відсотки (в залежності від кількості звернень), а підсумкову суму за кредитом на конкретну дату можна розрахувати на спеціальному калькуляторі.

Сподіваємося, що дана інформація буде для вас корисною, і якщо знадобиться оформити кредит у мікрофінансовій компанії, ви не зіткнетеся з труднощами та негативними фінансовими наслідками.

Рубрики: